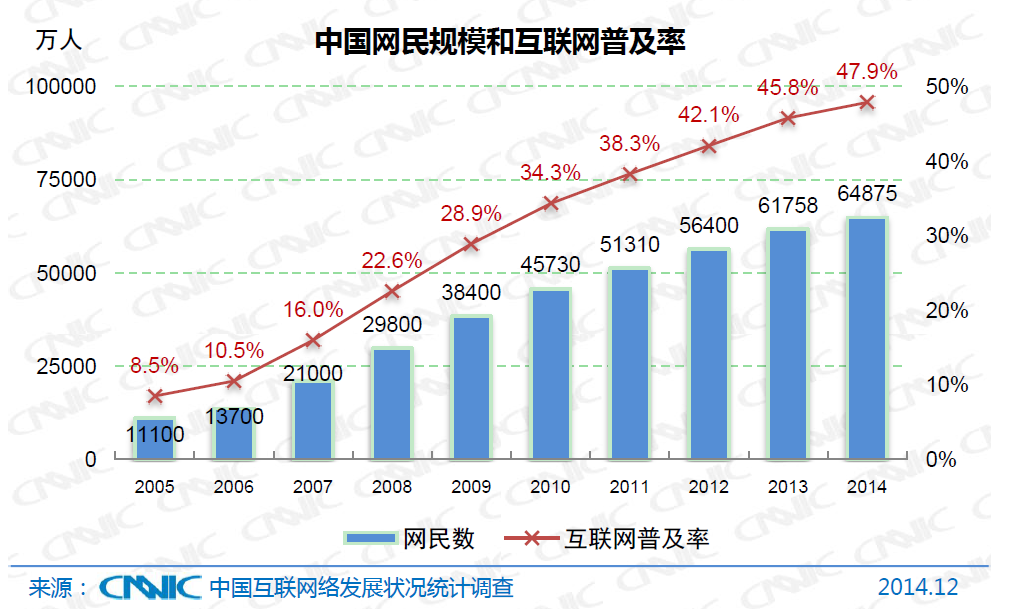

今日,中国互联网络信息中心发布《第35次中国互联网络发展状况统计报告》。《报告》中指出,截至2014年12月,中国网民规模达6 49亿,全年共计新增网民3117万人。

CNNIC报告:手机网民占比86%,学生占网民总数23.8%

多知网2月3日消息,今日,中国互联网络信息中心(CNNIC)发布《第35次中国互联网络发展状况统计报告》(以下简称《报告》)。《报告》中指出,截至2014年12月,中国网民规模达6.49亿,全年共计新增网民3117万人。

手机网民规模达5.57亿,占比升至85.8%

截至2014年12月,我国手机网民规模达5.57亿,较2013年增加5672万人。网民中使用手机上网的人群占比由2013年的81.0%提升至85.8% 。

2014年上半年手机网民增速为5.4%,下半年为5.6%,增速未出现明显增长,手机网民即将进入平稳增长阶段。一方面,移动电话的普及率已基本达到饱和,根据工信部发布的《通信业主要指标完成情况》显示,2014年全年移动电话普及率由90.8%升至年底的94.5%,上升空间逐渐缩窄。

另一方面,从6月1日起运营商被纳入营业税改征增值税试点范围,曾对推动手机网民起到重要作用的“购话费送手机”的终端补贴政策随之出现重大调整,同时国资委要求运营商在三年内连续削减20%的营销费用,以上政策变动对智能手机的推广渠道造成显著冲击,手机网民增长的重要推动力受到部分削弱。

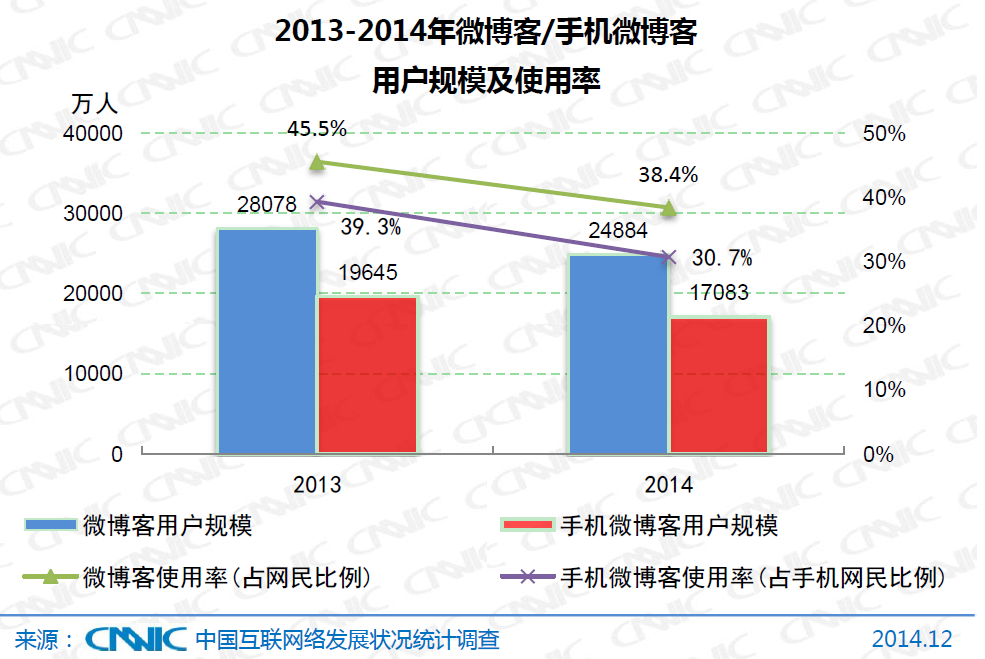

微博量用户持续下滑,相比去年下降7.1%

截至2014年12月,我国微博客用户规模为2.49亿,较2013年底减少3194万,网民使用率为38.4%,与去年年底相比下降了7.1个百分点。其中,手机微博客用户数为1.71亿,相比2013年底下降2562万,使用率为30.7% 。

2014年随着腾讯、网易和搜狐等公司纷纷减少对微博客的投入,各个微博客服务商之间竞争逐步趋缓,用户群体主要向新浪微博倾斜,这也促使新浪“微博”用户也较以往略有提升,微博客一家独大的格局明朗。

社交媒体与社交类沟通应用体现出不同的应用属性。2014年上半年的“马航事件”和2014年下半年的“冰桶挑战”凸显了新浪微博作为社交媒体的快速的传播速度、深远的传播范围和积极的社会影响力。

学生群体上网场景以学校和家庭为多

根据调查,2014年新网民最主要的上网设备是手机,使用率为64.1%,由于手机带动网民增长的作用有所减弱,故新网民手机使用率低于2013年的73.3% 。由于2014年新增网民学生群体占比为38.8%,远高于老网民中的22.7%,而学生群体的上网场景多为学校、家庭,故新网民使用台式电脑的比例相比2013年上升明显,达51.6% 。

网民中等教育程度群体规模大,学生为网民最主要组成部分

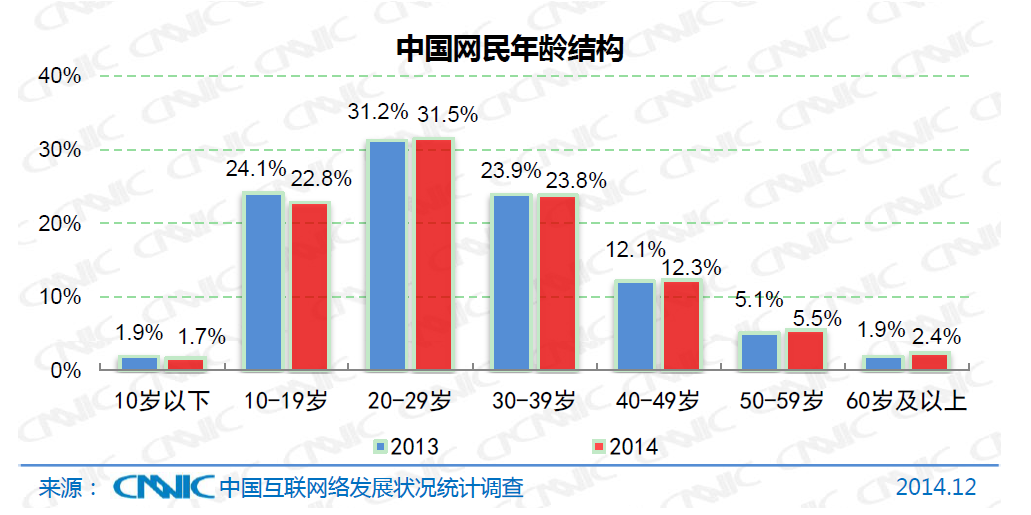

截至2014年12月,我国网民以10-39岁年龄段为主要群体,比例合计达到78.1% 。其中20-29岁年龄段的网民占比最高,达31.5% 。与2013年底相比,40岁及以上年龄段的网民比例有所增加,19岁及以下青少年儿童网民的比例有所降低。

一方面,是网络接入环境日益普及、媒体宣传范围广泛,增加了中老年群体接触互联网的机会;另一方面,是人口的老龄化。两方面因素共同导致网民的年龄结构出现年长化趋势。

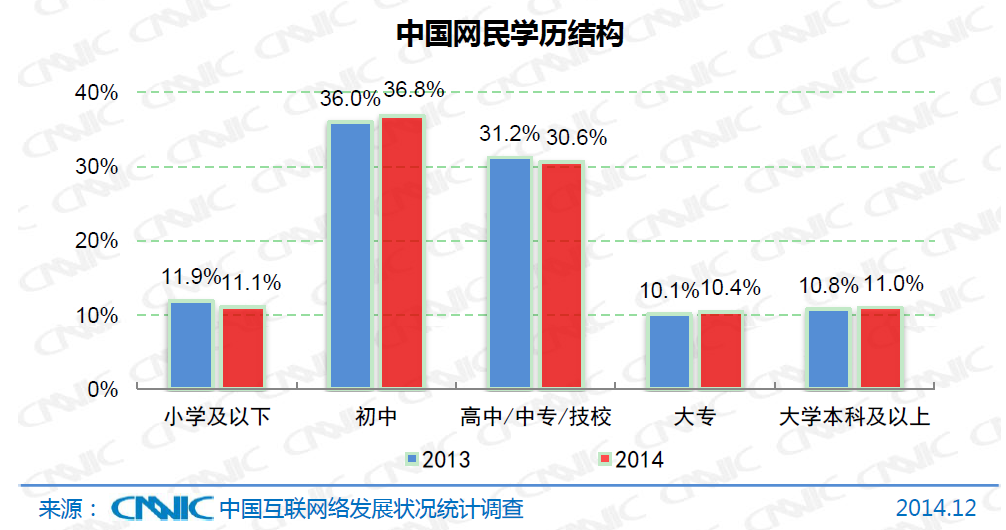

截至2014年12月,网民中具备中等教育程度的群体规模最大,初中、高中/中专/技校学历的网民占比分别为36.8%与30.6% 。与2013年底相比,网民的学历结构保持基本稳定。

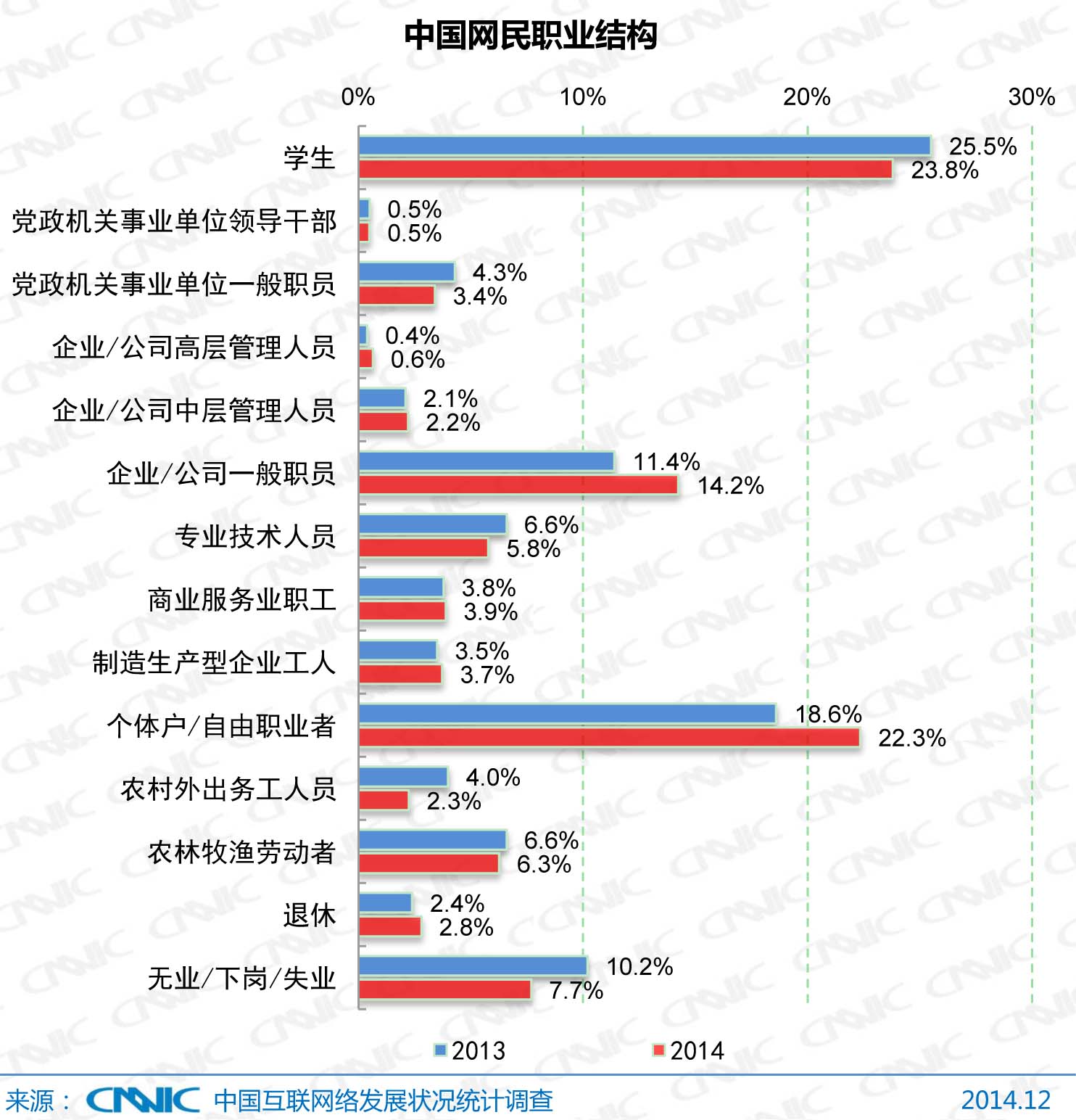

截至2014年12月,网民中学生群体的占比最高,为23.8%,其次为个体户/自由职业者,比例为22.3%,企业/公司的管理人员和一般职员占比合计达到17.0% 。

截至2014年12月,网民中月收入6在2001-3000、3001-5000元的群体占比最高,分别为18.8%和20.2% 。与2013年相比,网民的收入水平有一定的提升,一方面是由于城镇网民的增幅高于农村网民,另一方面与社会经济的快速发展、人民收入水平持续提高密不可分。

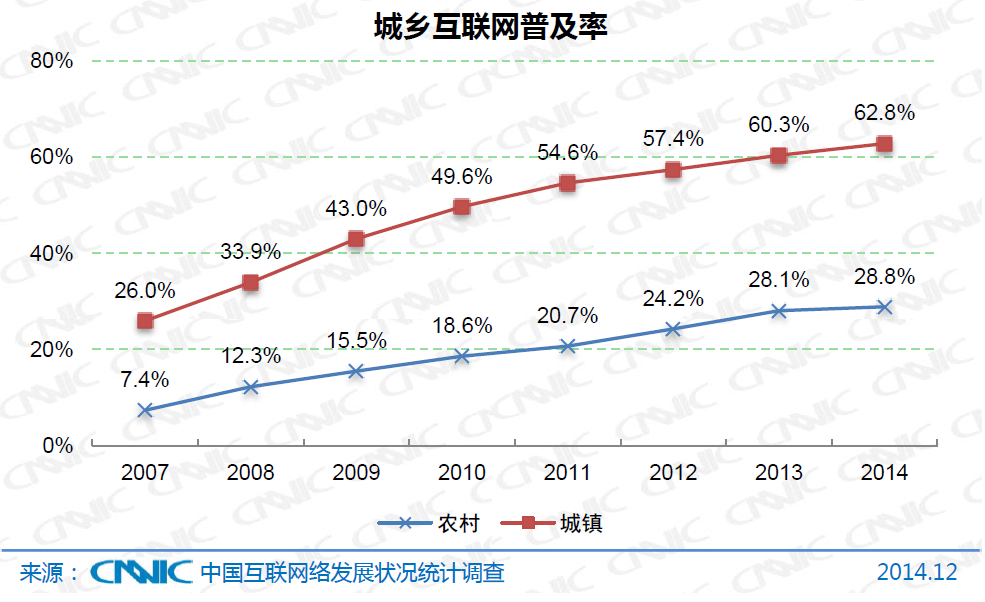

城镇与农村互联网普及率差异大

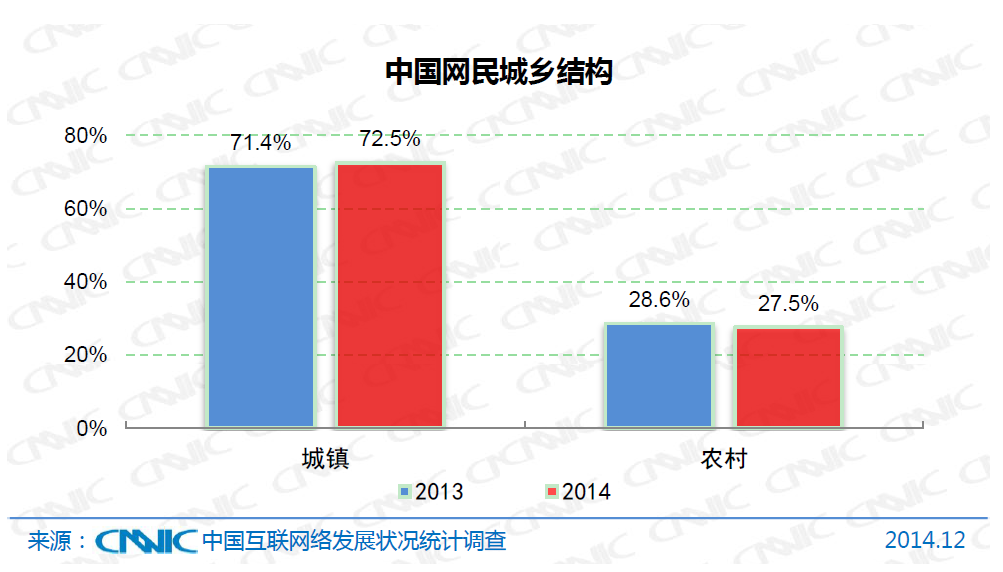

其中,中国网民中农村网民占比27.5%,规模达1.78亿,较2013年底增加188万人。

《报告》同时显示,截至2014年12月,城乡普及率差异达34个百分点,部分原因在于城镇化进程在一定程度上掩盖了农村互联网普及推进工作的成果,根本原因则是地区经济发展不平衡,妥善解决城乡数字鸿沟的方法仍然需要进一步探索创新。

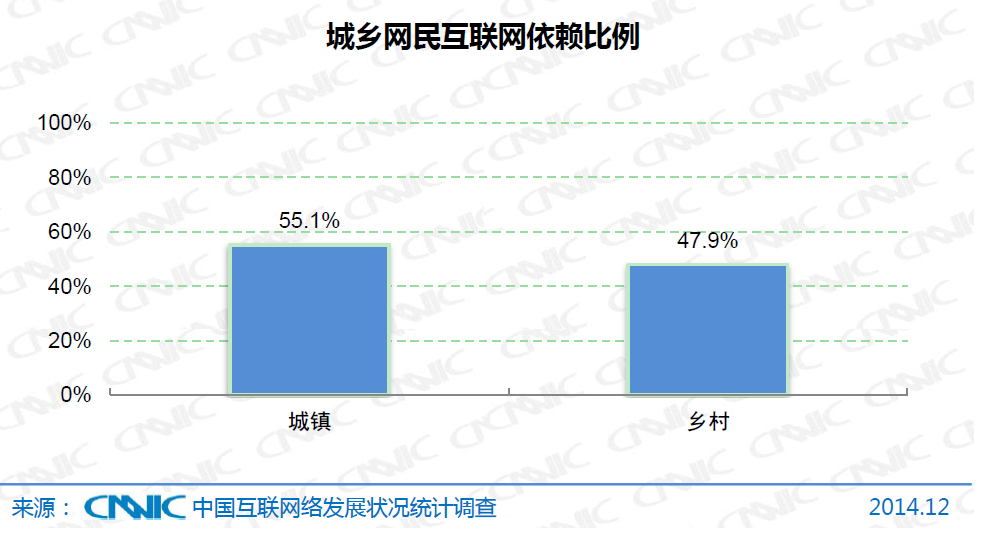

伴随着农村互联网普及率的提升,互联网在农村网民生产、生活、娱乐中的重要性逐步体现出现,已经有47.9%的农村网民认为自己比较或者非常依赖互联网。

但是农村网民对互联网依赖的程度明显低于城镇网民,55.1%的城镇网民认为自己比较或者非常依赖互联网,高出农村地区7.2个百分点。这表明对于农村网民而言,互联网尚未从单纯的娱乐工具转变为其生活服务平台。

未来除了要继续缩小城乡互联网接入的数字鸿沟以外,更要重视城乡网民在互联网应用方面的差距。

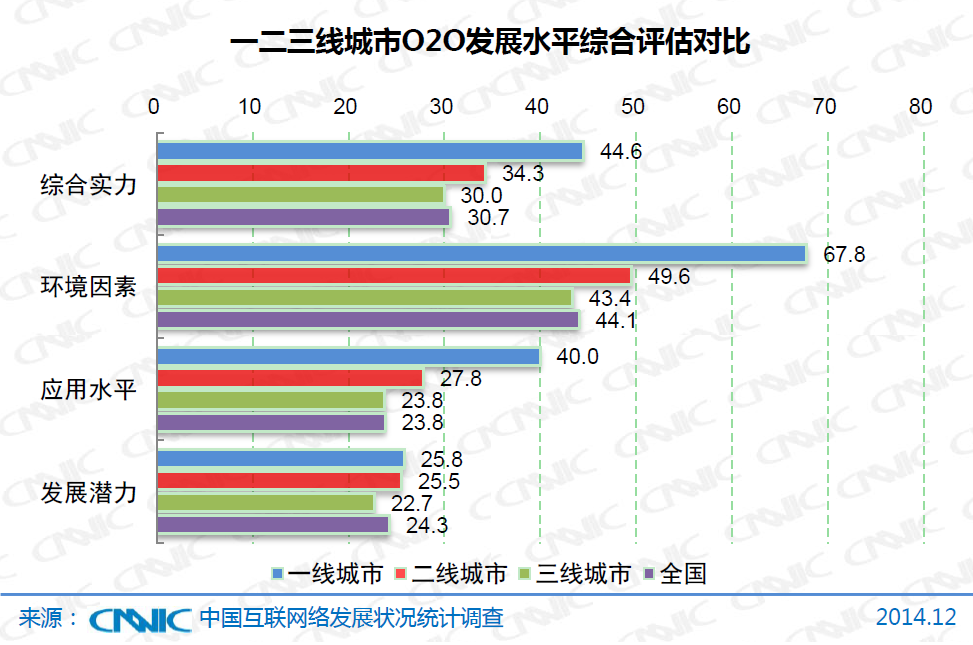

一线城市O2O网络发展环境仍最好

一线城市O2O市场综合实力最高,环境因素、应用水平、发展潜力均高于二三线城市。一线城市具有较好的O2O网络发展环境,网民对O2O的信息需求巨大,促使O2O用户迅速积累颇具规模。不过,一线城市O2O用户规模增长的红利阶段进入后期,非O2O用户转化成O2O用户的难度与二三线城市相当,因此O2O产业逐渐渠道下沉拓展二三线城市用户。一线城市O2O市场机会在于加强O2O用户的应用深度和频次,特别是在餐饮O2O、休闲O2O和旅游O2O领域。

二线城市O2O市场综合实力高于全国平均水平3.6分,仍然具有一定的投资价值和开发潜力。二线城市O2O网络环境基础一般,网民对O2O的信息需求力度不大,使得O2O应用的中度用户和轻度用户分布比例较大,亟需通过O2O产品服务的促销推广和O2O网站及APP用户体验的提升,将二线城市迫切需要释放的商务、娱乐需求转化为O2O需求。二线城市O2O用户的社交和互动分享意愿更为强烈,是O2O市场需求挖掘和促进的着力点。二线城市餐饮O2O和网上叫车O2O的市场机会较大,休闲O2O和家政O2O是其亟待开发的潜力市场。

三线城市O2O市场的综合实力略逊于全国平均水平,其O2O网络发展环境和产业支撑能力发展水平较高,具有一定的市场开发潜力。三线城市O2O用户使用社交平台、登陆视频网站和玩网络游戏的概率最高,网络社交和娱乐是其促进O2O需求转化的良好平台。三线城市手机支付用户比例较高,手机终端是其促进O2O习惯培养的主要载体。三线城市的餐饮、休闲O2O领域非O2O用户转化成O2O用户的概率较高。(多知网 Cindy)