齐鲁证券近日发布分析报告,称最看好学习管理平台作为师生教学入口的内容分发地位的商业价值,作业和习题产品皆为学生数据而来,终将通过学生付费辅导盈利。

券商报告:看好从教学环节切入在线教育市场

多知网7月8日消息,齐鲁证券近日发布分析报告,称最看好学习管理平台作为师生教学入口的内容分发地位的商业价值,作业和习题产品皆为学生数据而来,终将通过学生付费辅导盈利。

以下是齐鲁证券报告摘要:

在线教育四大产品模式

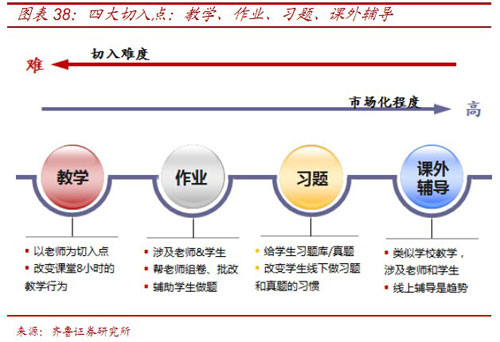

从一个学生的学习时间来拆分,一般 K12 教育的过程拆分为:课堂教学、课下作业、自购辅导习题、培训辅导四个环节。

根据切入的环节不同,我们来分析一下中国 K12 课堂正在探索的几种互联网教育产品的模式各自的特点。

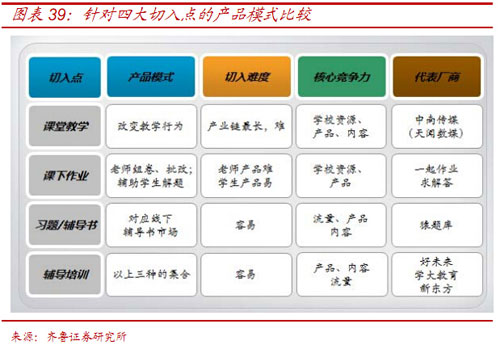

课堂教学产品:里面又分好几种产品形态,电子白板、纯 IPAD 教学,涉及到硬件设施、平台和内容等。改变上课的教学行为,解决老师的是备课难度。短期拼学校资源、老师资源,改变老师的教学习惯,需要更多的鼓励措施。长期至上而下的推手必然推出,进入拼产品和内容的阶段。此产品模式的领先厂商为中南传媒旗下天闻数媒的云课堂。

课下作业:切入点是帮助老师组卷、批改或者辅助学生做题,同时解决老师和学生的痛点,亦需要打通围墙内的老师,改变他们的习惯。而辅助学生做题的环节比较容易切入,目前产品比较多。此产品模式的领先厂商分别为一起作业和求解答。

习题库:学生自购辅导习题环节,学生自主性最强,最易铺量,将取代的是学生辅导书市场。短期拼流量,渠道建设为主,盗版内容泛滥。长期拼内容。做内容要么需要自有的教研体系;要么需要整合或结合教研资源,目前教研资源主要在名校、名师、名出版社和名辅导机构,未来渠道的量起来后可能与名师、名出版社、名校合作,彼时内容商的价值低估的现状必然改变。此产品模式的领先厂商为猿题库。

培训辅导:课外辅导机构或者家教 1:1 等辅导产品的目的就是为学生提供额外的教学,帮助学生提高。而随着大数据时代的到来,定位学生的薄弱环节,变得容易。而定位学生薄弱环节主要通过辅导学生解题和提供习题库的过程中产生,因此目前辅导机构亦在通过题库、解答作业等产品形态去切入市场。此外,辅导机构的教学过程正在向数字化和在线化方向改变。此产品模式的领先厂商分别为好未来、学大教育和新东方。

课堂教学产品的商业模式想象空间最大

不论是 2B、2C,还是 2B2C,只有把产业链打通了之后,才会有稳定的盈利模式出来。在此我们可以结合美国成熟市场的经验、国情和产品特点做一下展望。

课堂教学产品的盈利模式和潜在空间最大。此产品形态需要打通的产业链条最长,包含硬件 (学校基础网络、 电子展示白板和师生用平板电脑)、学习管理平台/课程管理平台、内容 APP(课程、随堂试题、辅导习题和考试测评) 。这种模式改变老师的教学行为和理念,前期最难切入,产业链条也最长,但其商业模式的想象空间最大,具体表现在:

课程管理平台作为老师和学生数字化教学的入口,具备内容分发的入口价值。平台覆盖面达到一定程度后,内容分发的渠道价值将凸显,更好的内容商将会主动寻求合作。

课堂教学、课下作业、自购辅导习题、培训辅导四环节中,学校课堂教学是后续环节的起点。切入课堂 8小时之后,基于教学平台向课外时间的课下作业、自购辅导习题、培训辅导延伸能力很强,此外平台上形成的社交、数据的商业延展空间巨大。

该产品模式是美国成熟市场 20 年来实践的成熟模式,成熟市场经验表明该模式是走得通的。对比国内外,我们处于该模式探索期,仍然需要各厂商自下而上地去推动。但是基础教育作为义务教育,关乎民生大计和国家竞争力,教育部的对教学质量的管理之手和数字化教学标准管理体系将逐渐建立, 并最终出现至上而下的助推力,并进入拼渠道、产品和内容的阶段。

对比海外,我们更看好国内此模式的延展空间。不同于美国市场,国内有着庞大的 2000 亿规模的辅导培训市场。通过课堂教学、作业和习题精准地定位有知识薄弱环节的学生,并成功地导向课外教学辅导环节的能力更强、盈利空间更具想象力。

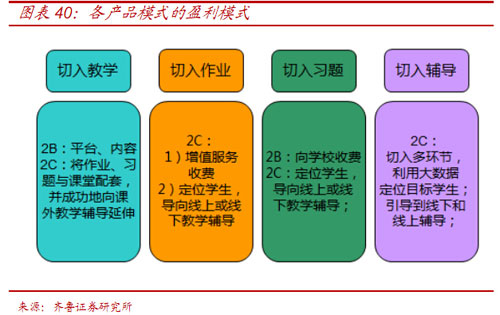

课下作业盈利模式围绕着辅导。课下作业有两个切入点,一个是帮助老师组卷、批改,能够解决老师组卷和改作业的痛点,亦需要打通围墙内的老师,改变他们的习惯;第二个是辅助学生做题,这个点比较容易切入,是学生刚需,目前一级市场公司比较多,产品大同小异。这两种模式主要是导量的方式不同,前一种是通过线下导流量,后一种是通过线上直接导流量,后一种比前一种要快很多。两者目前都是免费提供服务后续盈利都是通过向学生收费来盈利:1)通过增值服务收费,如看答题过程需付费。2)通过将流量精准地导到薄弱知识环节的 1:1辅导或者线下教学辅导去收费。

习题库的盈利模式走向辅导和内容价值。题库与线下学生自购辅导习题相对应,因此切入较为容易,是目前一级市场项目最多的细分领域。这个领域将取代的是学生辅导书市场。产业链将包含渠道和习题内容两个环节。其盈利模式要分短期和长期来分别看待:

短期盈利模式:渠道以免费真题或者免费的盗版题库来拼流量,并通过学生做题发现学生薄弱知识环节去引导流量至线上 1:1 辅导等辅导形式或者线下辅导机构,进而实现价值变现。

长期盈利模式:长期来看,渠道通过流量变现的逻辑依然成立。但是内容不再免费,彼时内容商的价值低估的现状必然改变。长期题库渠道的竞争必然是拼内容, 目前主流的题库内容资源主要在名校、名师、名出版社和名辅导机构,比如黄冈教辅。未来这些内容商的价值将凸显,甚至有可能以内容整合渠道,目前阶段由于盗版泛滥,线上单纯的题库内容的价值还难以变现。

培训辅导盈利模式在线下辅导的基础上向线上辅导延展。课外辅导机构或者家教 1:1 等辅导产品的目的就是为学生提供额外的教学,帮助学生提高。而随着大数据时代的到来,定位学生的薄弱环节,变得容易。而定位学生薄弱环节主要通过辅导学生解题和提供习题库的过程中产生。因此目前辅导机构亦在通过录播微课、题库等产品形态去切入市场,以精准定位需要辅导的学生群体。其盈利模式为通过线上具有的大数据特征精准定位目标学生,并通过引导到线下和线上辅导,并实现盈利。

投资建议:

我们最看好从教学产品切入在线教育市场, 具备向作业和习题库衍生能力的具备广阔盈利空间的 2B2C型公司。我们推荐投资者重点关注中南传媒:公司未来有望成为 K12 教育平台型公司。通过学习管理平台占据入口价值。

中南传媒的产品模式与培生教育类似,通过从学校课堂教学的环节切入,通过学习管理平台占据入口价值。学习管理平台作为老师和学生数字化教学的入口,占据教学内容分发的核心位置。

课堂教学、课下作业、自购辅导习题、培训辅导四环节中,除了课外辅导之外,余下的三个环节从教育的角度来说,应该是配套的,都应该在一个平台下去使用。切入课堂 8小时之后,基于教学平台顺畅地衍生至课下作业、习题环节,实现 2B2C 的线上线下闭环。

此外平台上形成的社交、数据的商业延展空间巨大。

短期内,国内基础教育数字化市场难以爆发,公司数字业务占比仍然较低, 我们预计2014~2016年公司EPS分别是0.74、 0.87和 0.97元。 我们给予公司 2014 年高于同类出版公司的 PE值, 为 28-30倍,对应的 2014 年目标价为 20.4-21.9 元,重申“买入”评级。(齐鲁证券TMT首席分析师 陈运红)

以下是齐鲁证券报告摘要:

在线教育四大产品模式

从一个学生的学习时间来拆分,一般 K12 教育的过程拆分为:课堂教学、课下作业、自购辅导习题、培训辅导四个环节。

根据切入的环节不同,我们来分析一下中国 K12 课堂正在探索的几种互联网教育产品的模式各自的特点。

课堂教学产品:里面又分好几种产品形态,电子白板、纯 IPAD 教学,涉及到硬件设施、平台和内容等。改变上课的教学行为,解决老师的是备课难度。短期拼学校资源、老师资源,改变老师的教学习惯,需要更多的鼓励措施。长期至上而下的推手必然推出,进入拼产品和内容的阶段。此产品模式的领先厂商为中南传媒旗下天闻数媒的云课堂。

课下作业:切入点是帮助老师组卷、批改或者辅助学生做题,同时解决老师和学生的痛点,亦需要打通围墙内的老师,改变他们的习惯。而辅助学生做题的环节比较容易切入,目前产品比较多。此产品模式的领先厂商分别为一起作业和求解答。

习题库:学生自购辅导习题环节,学生自主性最强,最易铺量,将取代的是学生辅导书市场。短期拼流量,渠道建设为主,盗版内容泛滥。长期拼内容。做内容要么需要自有的教研体系;要么需要整合或结合教研资源,目前教研资源主要在名校、名师、名出版社和名辅导机构,未来渠道的量起来后可能与名师、名出版社、名校合作,彼时内容商的价值低估的现状必然改变。此产品模式的领先厂商为猿题库。

培训辅导:课外辅导机构或者家教 1:1 等辅导产品的目的就是为学生提供额外的教学,帮助学生提高。而随着大数据时代的到来,定位学生的薄弱环节,变得容易。而定位学生薄弱环节主要通过辅导学生解题和提供习题库的过程中产生,因此目前辅导机构亦在通过题库、解答作业等产品形态去切入市场。此外,辅导机构的教学过程正在向数字化和在线化方向改变。此产品模式的领先厂商分别为好未来、学大教育和新东方。

课堂教学产品的商业模式想象空间最大

不论是 2B、2C,还是 2B2C,只有把产业链打通了之后,才会有稳定的盈利模式出来。在此我们可以结合美国成熟市场的经验、国情和产品特点做一下展望。

课堂教学产品的盈利模式和潜在空间最大。此产品形态需要打通的产业链条最长,包含硬件 (学校基础网络、 电子展示白板和师生用平板电脑)、学习管理平台/课程管理平台、内容 APP(课程、随堂试题、辅导习题和考试测评) 。这种模式改变老师的教学行为和理念,前期最难切入,产业链条也最长,但其商业模式的想象空间最大,具体表现在:

课程管理平台作为老师和学生数字化教学的入口,具备内容分发的入口价值。平台覆盖面达到一定程度后,内容分发的渠道价值将凸显,更好的内容商将会主动寻求合作。

课堂教学、课下作业、自购辅导习题、培训辅导四环节中,学校课堂教学是后续环节的起点。切入课堂 8小时之后,基于教学平台向课外时间的课下作业、自购辅导习题、培训辅导延伸能力很强,此外平台上形成的社交、数据的商业延展空间巨大。

该产品模式是美国成熟市场 20 年来实践的成熟模式,成熟市场经验表明该模式是走得通的。对比国内外,我们处于该模式探索期,仍然需要各厂商自下而上地去推动。但是基础教育作为义务教育,关乎民生大计和国家竞争力,教育部的对教学质量的管理之手和数字化教学标准管理体系将逐渐建立, 并最终出现至上而下的助推力,并进入拼渠道、产品和内容的阶段。

对比海外,我们更看好国内此模式的延展空间。不同于美国市场,国内有着庞大的 2000 亿规模的辅导培训市场。通过课堂教学、作业和习题精准地定位有知识薄弱环节的学生,并成功地导向课外教学辅导环节的能力更强、盈利空间更具想象力。

课下作业盈利模式围绕着辅导。课下作业有两个切入点,一个是帮助老师组卷、批改,能够解决老师组卷和改作业的痛点,亦需要打通围墙内的老师,改变他们的习惯;第二个是辅助学生做题,这个点比较容易切入,是学生刚需,目前一级市场公司比较多,产品大同小异。这两种模式主要是导量的方式不同,前一种是通过线下导流量,后一种是通过线上直接导流量,后一种比前一种要快很多。两者目前都是免费提供服务后续盈利都是通过向学生收费来盈利:1)通过增值服务收费,如看答题过程需付费。2)通过将流量精准地导到薄弱知识环节的 1:1辅导或者线下教学辅导去收费。

习题库的盈利模式走向辅导和内容价值。题库与线下学生自购辅导习题相对应,因此切入较为容易,是目前一级市场项目最多的细分领域。这个领域将取代的是学生辅导书市场。产业链将包含渠道和习题内容两个环节。其盈利模式要分短期和长期来分别看待:

短期盈利模式:渠道以免费真题或者免费的盗版题库来拼流量,并通过学生做题发现学生薄弱知识环节去引导流量至线上 1:1 辅导等辅导形式或者线下辅导机构,进而实现价值变现。

长期盈利模式:长期来看,渠道通过流量变现的逻辑依然成立。但是内容不再免费,彼时内容商的价值低估的现状必然改变。长期题库渠道的竞争必然是拼内容, 目前主流的题库内容资源主要在名校、名师、名出版社和名辅导机构,比如黄冈教辅。未来这些内容商的价值将凸显,甚至有可能以内容整合渠道,目前阶段由于盗版泛滥,线上单纯的题库内容的价值还难以变现。

培训辅导盈利模式在线下辅导的基础上向线上辅导延展。课外辅导机构或者家教 1:1 等辅导产品的目的就是为学生提供额外的教学,帮助学生提高。而随着大数据时代的到来,定位学生的薄弱环节,变得容易。而定位学生薄弱环节主要通过辅导学生解题和提供习题库的过程中产生。因此目前辅导机构亦在通过录播微课、题库等产品形态去切入市场,以精准定位需要辅导的学生群体。其盈利模式为通过线上具有的大数据特征精准定位目标学生,并通过引导到线下和线上辅导,并实现盈利。

投资建议:

我们最看好从教学产品切入在线教育市场, 具备向作业和习题库衍生能力的具备广阔盈利空间的 2B2C型公司。我们推荐投资者重点关注中南传媒:公司未来有望成为 K12 教育平台型公司。通过学习管理平台占据入口价值。

中南传媒的产品模式与培生教育类似,通过从学校课堂教学的环节切入,通过学习管理平台占据入口价值。学习管理平台作为老师和学生数字化教学的入口,占据教学内容分发的核心位置。

课堂教学、课下作业、自购辅导习题、培训辅导四环节中,除了课外辅导之外,余下的三个环节从教育的角度来说,应该是配套的,都应该在一个平台下去使用。切入课堂 8小时之后,基于教学平台顺畅地衍生至课下作业、习题环节,实现 2B2C 的线上线下闭环。

此外平台上形成的社交、数据的商业延展空间巨大。

短期内,国内基础教育数字化市场难以爆发,公司数字业务占比仍然较低, 我们预计2014~2016年公司EPS分别是0.74、 0.87和 0.97元。 我们给予公司 2014 年高于同类出版公司的 PE值, 为 28-30倍,对应的 2014 年目标价为 20.4-21.9 元,重申“买入”评级。(齐鲁证券TMT首席分析师 陈运红)