近日,库客音乐正式向纽交所提交招股说明书,拟定的融资规模预计在5000万美元。

库客音乐拟赴美上市,能否寻得打破困境的转机?

多知网12月29日消息,近日,库客音乐正式向纽交所提交招股说明书,拟定的融资规模预计在5000万美元。德意志银行、老虎证券以及尚乘国际AMTD担任此次IPO的承销商。

此次IPO前,库客音乐的创始人余赫持股29.5%,有61%的投票权。

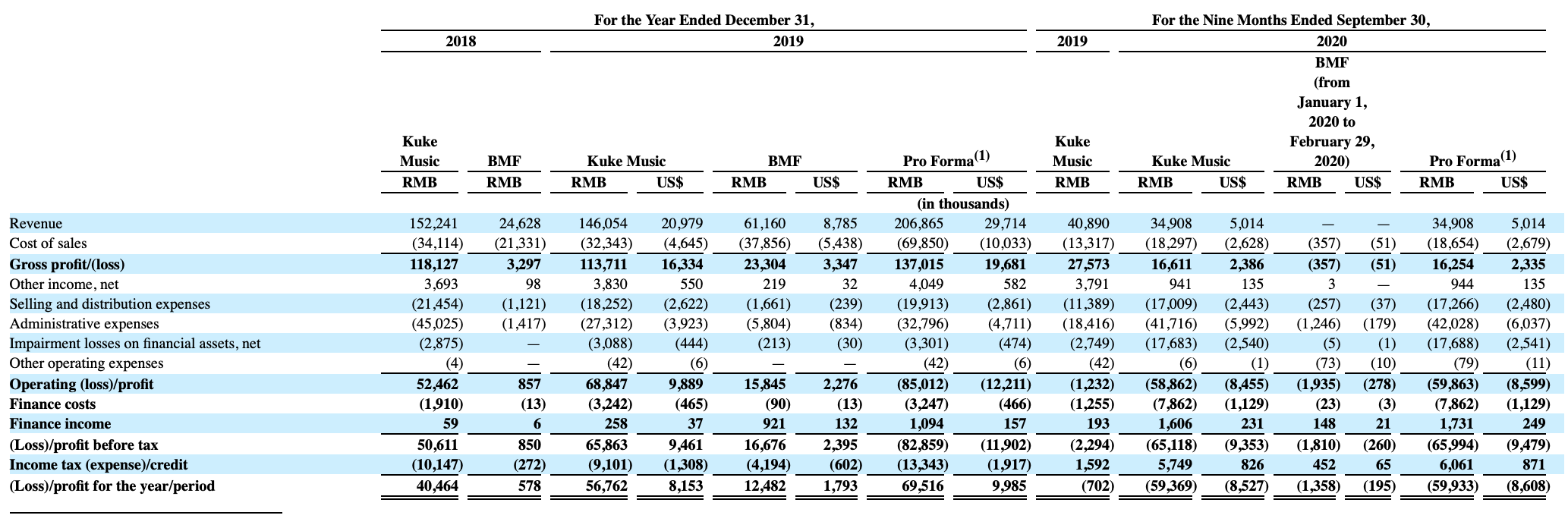

招股书显示,库客音乐2018、2019、2020年前9个月的营收分别为1.53亿元、2.07亿元、0.35亿元。2018、2019净利润分别为4,046万元、5,676万元,2020年净亏损5,936万元。

库客音乐成立于2007年,是一家古典数字音乐版权运营商和分销平台。主要包含三种经营模式:

一、为在线音乐娱乐平台(如腾讯音乐娱乐集团、网易云音乐、影视制作公司、航空公司和智能硬件公司等)提供许可服务和供音乐订阅服务。丰富多样的古典音乐内容库是库客的核心竞争优势之一。2019年,库客音乐是中国最大的古典音乐许可服务提供商和第二大在线古典音乐订阅服务提供商,分别占市场份额的46.6%和13.8%。库客音乐的图书馆订阅服务在全国拥有743个机构用户,包括大学、音乐学院和公共图书馆,整个曲库包括180万首音乐曲目。

二、除了音乐许可和订阅,库客还提供智能音乐教育服务:在2015年10月推出智能音乐教育服务,为分销商提供库客智能钢琴和智能音乐教学系统,接着在19年7月,开始选择与幼儿园合作并提供Kukey课程,直接向参与的学生收费。也取得一定成绩:在2019智能钢琴批发收入中排名第一,占有20.4%的市场份额。

三、举办古典音乐活动。自2020年2月收购BMF之后,库客音乐成了中国为数不多的具有举办大型现场古典音乐活动的经验和规模的公司。

那库客为什么会在2020年营收缩水严重呢?

实际上,除了本次向美国证券交易委员会递交招股书,库客音乐早在2016年8月4日就挂牌新三板,但挂牌仅一年多,于2017年11月20日终止挂牌。2018年,库客音乐曾两度向港股递交IPO申请材料,不过均以失败告终。

招股书披露道,2020年亏损的主要原因是运营成本的上升和疫情的影响。尽管2018至2019年,库客在控制销售成本和运营成本,使其有明显下降,总运营费用从2018年的6,940万元减少29.8%至2019年的4,870万元,但由于业务扩展以及与上市相关的额外成本和费用,运营费用将会增加。

疫情对于库客的影响无疑是巨大的。在家中定购和禁止公开销售聚会使其取消了许多现场的现场古典音乐活动的制作。可以组织的现场古典音乐活动的数量大大减少,从而导致门票销售和赞助费用的减少。与2020年北京音乐节相比,库客与赞助商达成的协议下的票房收入和总赞助费分别比2019年北京音乐节减少了92.6%和36.4%。

尽管库客及时作出调整,通过在线直播现场古典音乐表演和其他预先录制的表演,其中大多数活动免费提供给BMF Club应用程序的注册用户,吸引了新的赞助商。但是,与这些内容的流式传输相关的内容成本和技术支出也较高。此外,由于疫情全球经济产生了广泛的不利影响,用户对于音乐会的需求、可用于现场音乐活动资金、以及许多现场音乐活动赞助商的营销预算都大打折扣,如何挽留现有客户和吸引新客户是库客面临的严峻挑战。

此外,线上教育系统也带来一定的损失。一方面原因是许多机构客户都必须进行公开招标程序才能购买库客的产品和服务。另一方面,学校和幼儿园的重新开放导致其Kukey课程、Kuke智能钢琴、Kuke智能音乐教学系统的销售大幅下降。截至2020年6月30日,kukey课程有5,746名学生,相较截至2019年12月31日的5,615名有所增加; 截至2019年6月30日止六个月,KUKE钢琴的销售额为200万元,2020年同期为20万元人民币,同比下降90%。

显然,囿于依靠版权未能自己生产内容以及教育产品单一的困境,库客音乐也正在积极寻求转型,将未来发展的重点放在打造智能教育这“第二增长曲线”。

据悉,此次发行预将获得约100万美元的净收益,约有70%用于增强和多样化智能音乐教育服务产品,扩大智能音乐教育服务的地理覆盖范围和增强技术能力;约有15%用于丰富内容产品,巩固库客音乐在内容、资源方面的领导地位,并继续探索其他内容获利的机会。

过去,库客音乐深耕古典音乐的垂直领域,此次踏足国际版图或许是其扭亏转盈,努力“破圈”的重要时机。