与2014年下半年相比,2015年上半年美国K-12媒体与科技领域的交易数量增长了39%,而高等教育媒体与科技领域的交易数量猛增了81%。其他值得注意的交易还涉及培生、霍顿·米夫林哈考特和Scholastic等传统出版商。

私募资本与战略收购方为何青睐教育科技公司?

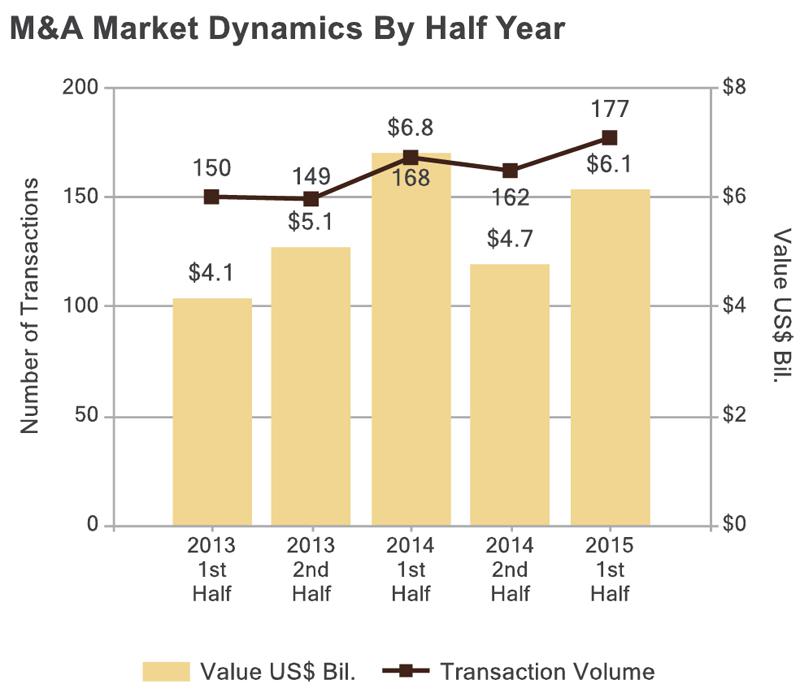

多知网8月6日消息,2015年上半年,美国教育科技公司获得了共计16亿美元风投资金。与此同时,根据投资银行Berkery Noyes的报告,这半年中发生了177笔并购交易、数量较2014年下半年(162笔)增长了9%,而共计61.1亿美元的交易总金额较2014年下半年(47.5亿美元)增长了29%。规模排名前10的交易中有9笔涉及战略收购方,其中LinkedIn斥资15亿美元收购Lynda.com的交易排名第一。

图1:以半年为单位的并购交易市场行情变化(柱状图——总金额,以10亿美元为单位;折线图——交易数量),数据来自投资银行Berkery Noyes

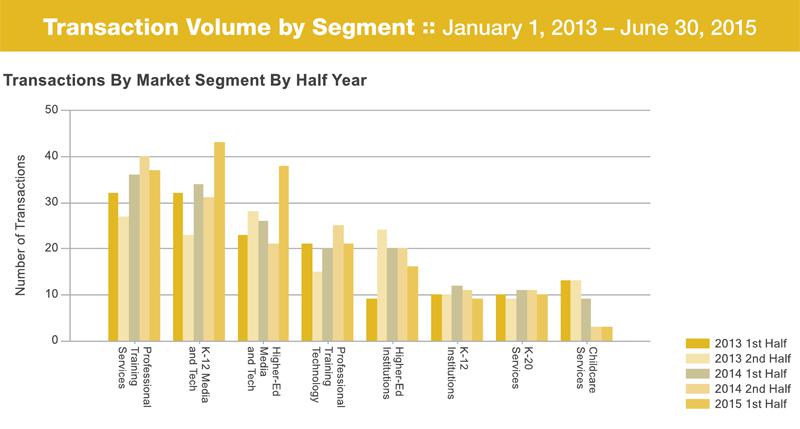

这份报告将并购交易分为8类:托儿服务、K-12教育机构、K-12媒体与科技、K-20服务、高等教育机构、高等教育媒体与科技、职业培训服务以及职业培训科技。

与2014年下半年相比,美国K-12媒体与科技领域的交易数量增长了39%(从31笔增至43笔),而高等教育媒体与科技领域的交易数量猛增了81%(从21笔增至38笔)。

“从交易数量来看,我们达到了过去两年半以来的最高水平。”在Berkery Noyes从事教育与培训行业研究的董事总经理Peter Yoon如是说道。其他值得注意的交易还涉及培生(Pearson)、霍顿·米夫林哈考特(Houghton Mifflin Harcourt)和Scholastic等传统出版商。

Yoon认为未来会有更多知名公司加入战略收购的行列。近年来,培生、霍顿·米夫林哈考特和圣智(Cengage)已经进行了内部重组以调整业务侧重点。他相信这些巨头“终于准备放宽视野、从外部寻求其他潜在的增长途径”。尤其是培生——该集团已经变卖了包括《金融时报》、Family Education Network和PowerSchool在内的盈利业务,从而把重心放在了能够直接影响学习效果的产品上。

图2:2013年1月1日—2015年6月30日各类交易数量(从左到右依次为职业培训服务、K-12媒体与科技、高等教育媒体与科技、职业培训科技、高等教育机构、K-12教育机构、K-20服务、托儿服务),数据来自投资银行Berkery Noyes

他补充称,“随着行业从与交易相关的收入转向在更大程度上以订阅和数字为基础的收入”,新型商业模式也对私募资本买方颇具吸引力。此外,有利的借贷环境也增大了私募资本的胃口。“用来进行交易的债务金额有所增加。”Yoon注意到,“而利率方面也对收购方非常有利。”

这些市场推动因素或许可以解释美国私募基金Providence Equity Partners据悉正寻求作价35亿美元出售学习管理系统Blackboard的原因。但是这些有利条件不会永远持续下去。Yoon认为:未来的借贷利率也有可能出现上升,而买方和卖方都想要在利率上升之前完成交易。(多知网 悠拉)