中公将继续探索AI在就业服务领域的技术应用与创新探索。

中公2023年营收30.86亿元,从“规模至上”到“稳健至上”,上线AI申论批改工具

多知4月30日消息,中公教育(002607.SZ)于4月29日晚间发布2023年年报及2024年一季报。

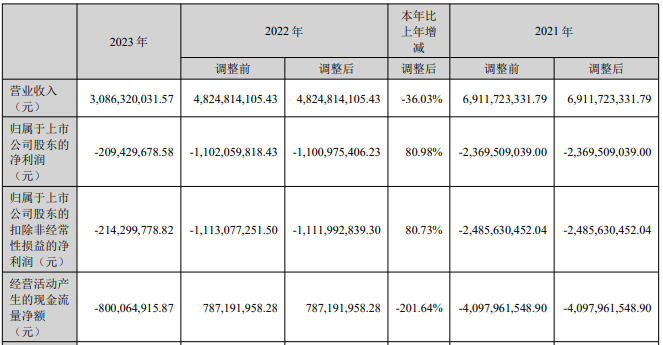

2023年,中公营收30.86亿元,同比下降36.03%;归属于上市公司股东的净亏损2.09亿元,同比收窄80.98%;扣非净亏损2.14亿元,同比收窄80.73%。

2024年第一季度,中公营收7.63亿元,同比下降14.08%;归属于上市公司股东的净利润8279.28万元,同比增长240.67%;扣非净利润8217.58万元,同比增长259.11%。

中公教育2023年业绩概要:

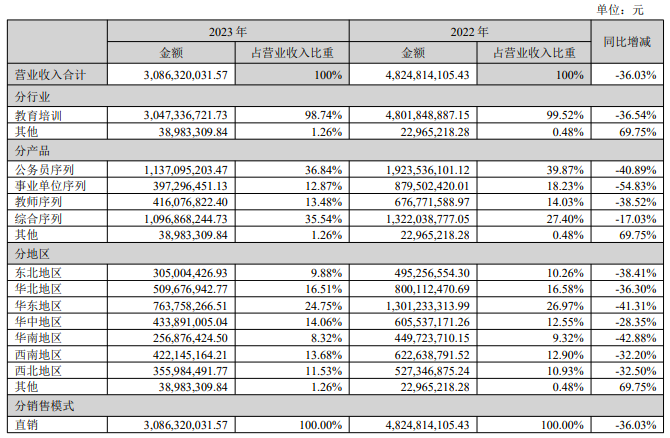

营收30.86亿元,同比下降36.03%。其中,面授培训收入17.81亿元,同比下降38.19%。线上培训收入12.67亿元,同比下降34.07%。培训人次195.19万人,同比下降36.77%。

营收按产品细分来看,公务员序列营收11.37亿元,贡献总营收的36.84%,同比下降40.89%;事业单位序列营收3.97亿元,贡献总营收的12.87%,同比下降54.83%;教师序列营收4.16亿元,贡献总营收的13.48%,同比下降38.52%;综合序列营收10.97亿元,贡献总营收的35.54%,同比下降17.03%;其他营收3898.33万元,贡献总营收的1.26%,同比增长69.75%。

营收分地区来看,华东地区营收7.64亿元,贡献总营收的24.75%,同比下降41.31%。

销售费用7亿元,同比下降48.51%,主要系其降本增效,使市场运营费用减少,销售人员优化,人工支出相应减少所致。

管理费用4.94亿元,同比下降47.26%。

研发费用2.82亿元,占营收的比重为9.13%,同比下降52.41%,主要系其降本增效,使研发费用减少,研发人员优化,人工支出相应减少所致。

归属于上市公司股东的净亏损2.09亿元,同比收窄80.98%。

扣非净亏损2.14亿元,同比收窄80.73%。

合同负债29.53亿元,同比下降7.83%,主要系本期业务规模缩减,导致形成期末未完培训业务的余额减少所致。

中公表示,2023年其经营策略定位“做精”而不简单谋求“做大”,从规模向效益转变。一方面其通过关停并转、去粗取精等方式,关停了部分业绩产出低、人效比较低的网点。另一方面,中公推进组织架构重建,促进经营管理提效,2023年人效比相比2022年有所提升。此外,中公努力降低成本费用,2023年其营业总成本同比下降50.78%,销售费用同比下降48.51%,管理费用同比下降47.26%,在支出端的控制见到明显成效。

截至2023年底,中公拥有11125名员工,同比减少50.89%(截至2022年末,中公有22652名员工);其中专职研发团队881人,同比减少47.99%(截至2022年末,中公有1694名研发人员);授课师资4565人,同比减少49.41%(截至2022年末,中公有9024名授课师资);在全国拥有783个直营分支机构,同比减少29.65%(截至2022年末,中公有1113个直营分支机构),覆盖300多个地级市及1500多家大专院校。近年来,中公已进入产教融合、乡村振兴人才培训、人力资源服务等领域。

2023年,中公成立了人工智能与教育研究院,持续推动AI、数字人等技术在就业服务培训领域的应用实践。其结合AI赋能,在内容运营、教学辅助、数智人等方面进行投入布局,上线了“AI申论批改”、“AI岗位报考”工具,并推出了首个以虚拟讲师“小鹿老师”为主的AI系统班等课程,提升教学效率和学习工具智能化。同时,中公借助大数据技术深入分析学员的学习数据与需求,重构培训教学内容,使得产品和服务兼具标准化与个性化。

在提及2023年中公所处行业情况时,中公表示,就业压力仍然存在,公共就业服务能力亟待提升;国家出台各类政策保证社会就业;“政策性岗位”吸纳作用依旧明显;人才招录培训行业出现短暂分化。

“人才招录培训行业出现短暂分化”,具体是指,招录考试培训行业的需求广泛分散于全国各地,市场高度分散,行业集中度较低,这其中也催生了众多地方的中小型培训机构。此外,近年来,疫情和政策变动对行业产生了显著影响,特别是在头部教育机构进行人员优化的背景下,市场上涌现出了大量以个人工作室形式存在的小型培训机构,市场竞争日趋激烈,行业分散与竞争的加剧共同提升了培训机构的获客难度。中公认为,短期来看,行业竞争格局的分化现象导致市场竞争的不均衡;但长期来看,受招录培训行业的季节性和培训需求的地域分散性影响,给中小型培训机构的生存带来挑战,头部企业基于其规模化的研发能力和不断更新迭代的教学内容优势,能够更有效地应对市场变化,提供更高质量的培训服务,从而在竞争中占据有利地位,市场份额将越来越向头部企业集中。

在公司发展战略上,中公表示,将优化管理机制,提升运营效能,将继续推进组织架构重建,促进经营管理提效。一方面其从架构、机制、能力等方面进行季度检视,对管理人员的职务、职级、薪级进行重新落位;另一方面持续强化科技对各业务的支撑,将业务动作与现金流收付关联,推动现金流管理的精益化和业务管理的规范化。

此外,中公将平衡收入支出,提高盈利能力。经历了近三年的“大考”,教培行业由“规模至上”走向“稳健至上”已成共识。其在财务管控上也将延续“稳健”风格,通过营业收入、可动用现金管理、审慎投资来维持收支相对平衡的状态,压缩一切不必要的支出,努力提升销售实现造血,提高盈利能力。同时也将积极管控风险,推动企业回归健康发展的运行轨道。

在具体经营计划与措施上,中公表示:

1、持续保障对研究开发和AI等技术的投入。

2023年中公成立了人工智能和教育研究院,并优选公共服务就业培训方向作为首个垂直应用的落地场景,探索“AI+内容”生产新范式。其通过深入分析学员的学习数据与需求重构培训教学内容,并依托AI智能技术提升教学效率和学习工具智能化,打破了传统培训模式的瓶颈。2024年,其将继续探索AI在就业服务领域的技术应用与创新探索。

2、深化组织建设,激活团队潜能。

为了主动适应市场环境变化,匹配业务发展需要,2023年以来,中公先后完成对华中区域、华北区域、华东区域城市分公司的组织设置,进一步促进城市间资源的高效配置整合和人才的灵活调配,通过集中优势管理资源,提升效率,更及时地响应项目需求。同时,为了保持区域个性化活力,中公推出了第一期股权激励计划,激励对象包括核心省级校长、核心地市校长、核心研发人员和核心师资等260名核心骨干人员,有效地将股东利益、公司利益和核心团队个人利益结合在一起。

3、优化业务与产品结构,重塑商业与盈利模式。

2024年,中公在延续“降低协议班占比,提升现金实收班”的产品规划基础上,将持续丰富和优化就业服务领域的产品矩阵,为客户提供就业、技能、留学、职业技能认证等多种可持续的职业教育选择。同时,中公将深入客户和产品的场景和服务,强化产品在内容研发、科技系统等方面的底盘支持,让产品保障更稳定、管理更精细。

4、进一步恢复公司授信与融资,确保现金流稳健

中公在当晚披露公告称,其将向金融机构申请总额度不超过人民币40亿元的贷款额度,用于持续推进职业教育产品服务升级改造。中公表示,2024年,中公将进一步恢复与扩大授信融资额度,密切与银行等金融机构的合作,根据实际经营情况,及时实现融资放款,补充公司资金需求,努力降低融资成本,持续提高企业信用,并与部分金融机构建立深度互信持续稳定的战略合作伙伴关系,保持安全稳健的流动性。

中公教育2024年第一季度业绩概要:

营收7.63亿元,同比下降14.08%。

归属于上市公司股东的净利润8279.28万元,同比增长240.67%。

扣非净利润8217.58万元,同比增长259.11%。

销售费用1.58亿元,上年同期为1.89亿元。

管理费用1.14亿元,上年同期为1.43亿元。

研发费用3581.68万元,同比下降54.95%,主要系本期进一步降本增效,研发人员优化,人工支出相应减少,研发费用减少所致。