从资本宠儿到深陷泥潭,起底嘉达早教的没落

文 | 尚昌华

从新三板市场曾经的资本宠儿、2014年营收3.52亿元、曾连续3年净利润超过3000万元,到如今营收锐减、官司缠身、实控人被查——嘉达早教,这家历史可以追溯到25年前圣诞节前夕的公司,正经历着成立以来最凛冽的寒冬。

2017年财报显示,嘉达早教2017年上半年营收仅为411.8万元,比去年同期减少5300万元,降幅达92.79%;公司与实控人陈树佳众多官司缠身,上亿资产已被查封、冻结。

2017年10月份,嘉达早教实控人陈树佳被警方以挪用资金罪等进行立案侦查。

曾一度有19家做市商为其提供做市服务的嘉达早教,随着今年3月份后做市商的相继退出,如今做市商仅剩6家。

对此,人们不禁发出疑问,嘉达早教到底怎么了?

而透过对嘉达早教4年来财报的分析,可以发现,在这冰冷的寒冬来临之前,密布的阴云,早在两年前的2015年下半年,就在嘉达早教上空汇聚。

嘉达早教的高光时刻:2014年营收3.15亿元,连续四年实现营收增长

2014年,是嘉达早教最为高光的时刻。这一年,嘉达早教成功登陆新三板,交易方式变更为做市转让方式,股价上扬趋势明显;这一年,嘉达早教营收达到3.15亿元,同比增长5.03%,净利润3495.70万元;这一年嘉达早教开发多款全新产品,在2014年年报中,嘉达早教表示:2014 年10月18日成功召开首届新品发布会,到场客户及代理商反应热烈。

彼时,前身为澄城嘉达电子玩具厂的嘉达早教,已经度过了22个春秋,从2011年到2014年已经连续4年实现营收增长,连续4年持续净盈利:2011年、2012 年、2013 年、2014年的营业收入分别是1.65 亿元、2.55 亿元、2.99 亿元,3.15亿元,净利润分别是2095万、3836 万、3683万、3495.70万元。

在年报中,嘉达早教总结自身优势为:在经历了两次重大转型后,公司从普通玩具制造企业,转变为专业的早教产品的开发者,并正在为成为早教解决方案的领跑者。

在所处的行业发展前景分析中,嘉达早教认为,从实体产品来看,新兴经济体国家电脑学习机产品的市场容量还远未达到饱和,以中国为例,据计算2012 年中国儿童学习机市场平均需求约为112亿元,新兴经济体国家的市场需求高达833亿元。

“学习机”与“国际新兴经济体国家”,是嘉达早教的辉煌中最重要的两个词汇。

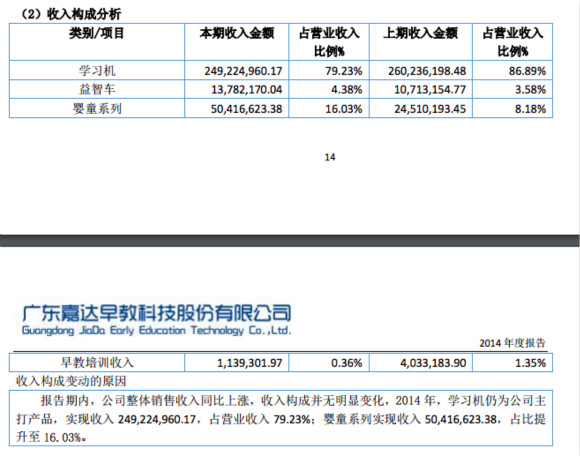

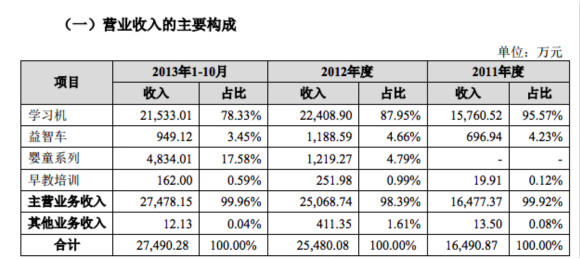

学习机是嘉达早教的主打产品。2014年在嘉达早教收入构成中,学习机产品实现营收金额为2.49亿元,占据营业收入的比例为79.23%。2011-2013年,学习机产品营收金额分别为:2.60亿元、2.24亿元、1.58亿元,占比分别为:86.89%、87.95%、95.57%。嘉达早教营收对学习机的依赖,可见一斑。

2014年嘉达早教营收构成

2014年嘉达早教营收构成

2011-2012年嘉达早教营收构成

而这些学习机的主要市场,是国际新兴经济体国家。嘉达早教2014年1月末发布的招股说明书显示:2011年、2012年及2013年1-10月,公司出口销售占产品销售总额的比例分别为 37.66%、37.64%和41.50%,大部分国内客户采购公司产品也主要销往国外,在出口业务中,公司的产品市场主要集中于拉美、中东、香港、俄罗斯等国家和地区。

在2015年4月末披露的2014年财报中,嘉达早教提到了国际市场变动对自身经营造成的风险。然而彼时,嘉达早教尚未知道,这种风险在5个月后就将到来;嘉达早教也尚未意识到,5个月后吹来的那股让其战栗的寒风,只是严酷冬天到来前的一个讯号。

冷风的讯号:2015年主打产品营收同比减少1亿元

2014年财报发布5个月后,在2015年9月底,嘉达早教发布了2015年年中报。报告中,嘉达早教对公司的运营状况判断为:发展趋于稳定,与去年同期相比,公司销售收入及利润同比有所下降基本与去年持平,基本达到预期。

与此同时,嘉达早教也嗅到了冷风的味道,报告中提到:2015上半年,对外贸易低速增长,公司所处行业面临严峻挑战,在产品以外贸为主的情况下,加速国内市场转型显得尤为重要。

然而冷风到来的速度,大大超过了嘉达早教的营建国内渠道的步伐。

半年之后,嘉达早教发布的2015年年报显示,公司2015年营业收入为2.30 亿元,与2014年的3.15亿元相比,减少 27.03%;营业利润 3606.20 万元,同比减少 5.34%;净利润 3394.2 万元,同比减少 2.90%。

在财报中,嘉达早教认为营收下降的原因,在于国外市场因经营环境困难而出现萎缩,同时国内市场开发逊于预期:2014年底开发的多款全新产品,主要适销于国内市场,而由于国内渠道建设基础较差,品牌优势不够明显,新产品系列增长未能达到预期。

而更让嘉达早教感受到寒意的,是主打产品营收额的大幅下滑。财报显示,2015年,嘉达早教包括学习机、点读系列的教育器具类产品,销售额为1.61亿元,与去年同期相比,减少了1.07亿元,减少比例为66.46%。

2015年嘉达早教按分类产品营收

国外市场萎缩,国内渠道营建不尽人意,主打产品销售额锐减1亿元——这一切,促使嘉达早教,在2015年下半年的冷风阴云中,加快了与冬天竞速的步伐。

与寒冬竞速:3个月内贷款7800万元,2个月内9630万元收购、入股两家公司

在2015年年报中,嘉达早教提及自身与寒冬赛跑的战略:转型。加速由国外市场向国内市场、由传统制造业向教育行业、由实体产品提供商向早教内容服务提供商转型的步伐。

对嘉达早教而言,资本运作,是弥补自身不足,实现转型的重要策略。在财报中,嘉达早教提出:通过资本运作,整合与公司主业关联的优质资源。

2015年二月份,嘉达早教已经发行股份5,208,333股,募集资金5千万元,每股价格9.6元。

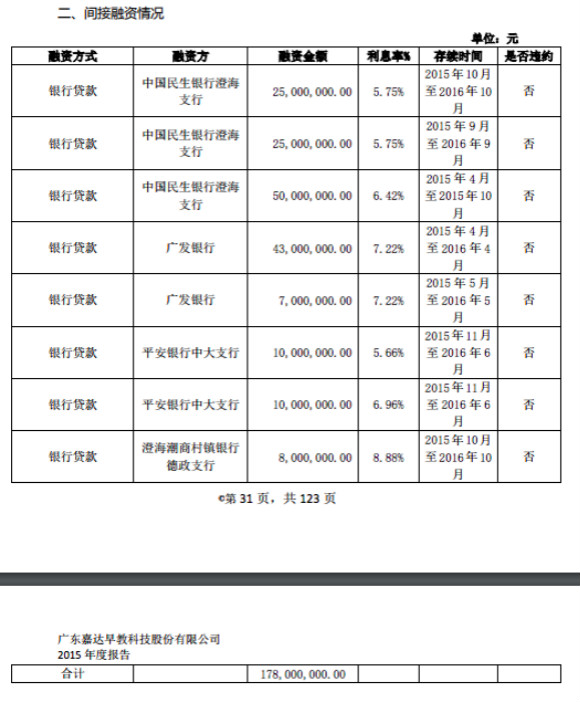

为了资本运作,从2015年9月份到2015年11月份,短短3个月里,嘉达早教从银行贷款7800万元。而这一年,嘉达早教通过银行融资,共计1.78亿元。

2015 年 11 月,嘉达早教以 6630 万元把深圳嘉亨泰科技发展有限公司(简称深圳嘉亨泰)纳入旗下。

2015 年 11 月,嘉达早教以 6630 万元把深圳嘉亨泰科技发展有限公司(简称深圳嘉亨泰)纳入旗下。

在财报中,嘉达早教表示:“深圳嘉亨泰目前拥有终端销售网点300个左右,遍布国内各个省市,通过整合更新维护,预计2016年,终端销售网点能达到1000个左右,有利于补全公司始终未能打开国内销售渠道实现由国外市场向国内市场转型。”

2015 年12月,为了完善早教内容升级开发,对接幼儿园资源渠道,嘉达以 3000万元收购北京达润世纪国际教育科技股份有限公司(简称达润教育)28%股权。嘉达早教认为:收购作为幼儿园课程多媒体教学内容提供商的达润教育,有利于公司由实体产品提供商向早教内容服务提供商转型。

寒冬凛冽:深陷转型困局的泥潭

发布2015年年报4个月后,2016年8月30日,嘉达早教发布了2016年年中报。这份发布于酷暑之时的报告,内容中充满着严冬迫近的寒意。

根据报告,2016年上半年嘉达早教实现营业收入 5712.4万元,同比减少 58.43%;净利润 524.23万元,同比减少 71.38%;毛利率29.12%,与去年同期持平。

报告分析认为,公司销售收入及利润同比大幅下降,原因为:

1、上半年传统制造业整体环境不景气,与公司从事类似产品生产的广东省汕头市澄海地区,外销订单减少,价格竞争比较明显。

2、企业转型期。嘉达早教2015年下半年开始意识到转型压力,教育内容业务的开展导致配套的硬件生产需要升级改造,销售量随生产线更新降低;国内市场尚未完全打开。

3、战略布局。嘉达作为20年传统制造企业,人才和资源是转型中的短板,急需产业资本、战略投资者的协同效应,但年初至今,嘉达自身在战略决策上未有明确定性,错过了很多机会,包括一些新业务一直未启动及落实。

然而,对于嘉达早教而言,最为严重的问题,将是2015年银行贷款的即将到期。

转型尚未取得成效,公司销售收入及利润同比大幅下降,造血能力减弱;收购又占据大量资金,嘉达早教的资金链,已经极为严峻。身陷转型泥潭的嘉达早教,一系列问题开始涌现。

这一点在2016年年报上,得到了体现。2017年6月30日,是新三板挂牌企业2016年年报的最后期限,逾期未披露的企业将被强制摘牌。就在这一天,嘉达早教2016年年报总算得以发出。涉险过关的嘉达早教,着实让人捏了一把汗。

财报难产的背后,是惨淡的业绩,以及嘉达早教一系列管理方面违规问题的暴露。

根据2016年财报,嘉达早教2016年营业收入为9115.60万元,较上年同期的2.3亿元,减少60.29%;归属于挂牌公司股东的净亏损1.28亿元,较上年同期减479.95%。

在原因分析中,嘉达早教认为,移动互联网的兴起,智能平板手机的教育APP应用、早教机器人的推广、教育内容的更新,对嘉达早教产品在国内外市场造成强烈冲击。

2016 年,公司早教学习机销售额为 2666.45万元,销售额比上年同期减少 1.23亿元, 减幅 82.17%,占主营业务收入减少额的 88.33%。

而之前作为支柱的国外市场下滑尤为严重。2016年,嘉达早教国外营业收入为 1601.34万元,比去年同期减少 8063.92万元。据财报分析,中高端市场受欧美原创IP的限制和先进新潮玩具的影响,中低端的早教玩具产品受印度越南等国家低成本产品的市场打压,是国外市场下滑的重要原因。

除了营收的锐减,更为雪上加霜的是嘉达早教暴露出来的一系列问题。

净亏损1.28亿元的背后,是嘉达早教对4家公司的大额往来款项可能无法收回,公司计提坏账准备金额 1.33亿元,导致公司从经营盈利转为亏损。

同时,因嘉达早教违规为实际控制人担保,诉讼导致预计负债1556.74万元。

嘉达早教的控股股东、实际控制人为陈树佳及吴树侬夫妇,陈树佳持有公司股份的30.06%,吴树侬持有7.86%,目前两人质押股份 26,050,000 股,占持有股份的99.99%。因债务纠纷、合同纠纷,陈树佳、吴树侬合计持有的全部股份已全部被司法冻结。

根据嘉达早教主办券商兴业证券发布的风险揭示公告,嘉达早教自2015年10月原财务总监辞职以来,公司财务总监职位长期空缺。公司原董事长兼总经理、实际控制人陈树佳曾暂代财务负责人工作。经嘉达早教自查,陈树佳负责公司财务工作期间,涉及多项违规事项。

嘉达早教涉及的多宗诉讼案件,多因实际控制人陈树佳违规设定公司担保义务(为其个人债务提供担保)、大额资金往来、资金占用或挪用等违法违规事项所致。

2017年10月份,汕头市澄海公安分局签发《立案告知书》:陈树佳等涉嫌挪用公司资金,澄海公安分局认为有犯罪事实发生,需要追究刑事责任,对陈树佳以挪用资金罪等进行立案侦查。

转型的困局加上公司内部问题的暴露,营收锐减、官司缠身的嘉达早教,在2017年年中财报发布上,再次难产。直到2017年10月31日,2017半年报才得以发出。而新三板挂牌企业披露半年报的截止日期是8月31日,新三板222家教育公司中,未如期公布半年报的公司只有两家。

2017年半年报显示,报告期内公司营收411.80万元,较上年同期5712.40万元减幅达92.79%;归属于挂牌公司股东的净亏损1.08亿元,上年同期为541.52万元,同比下降2099.50%。

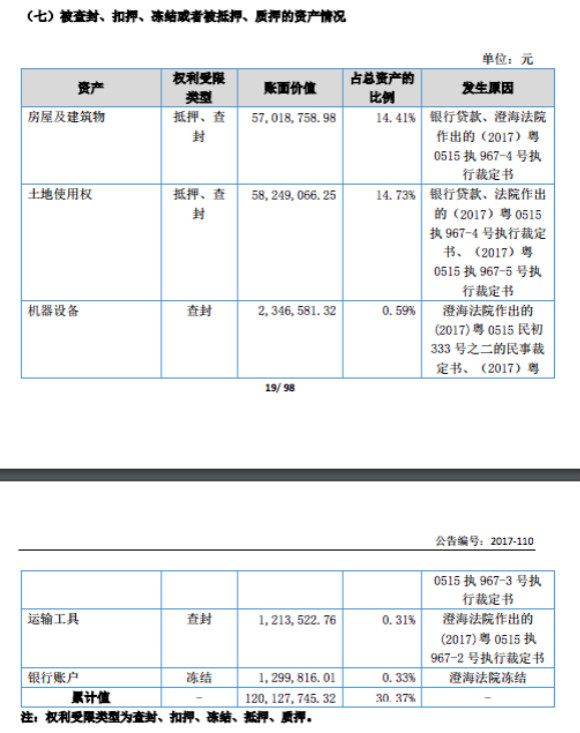

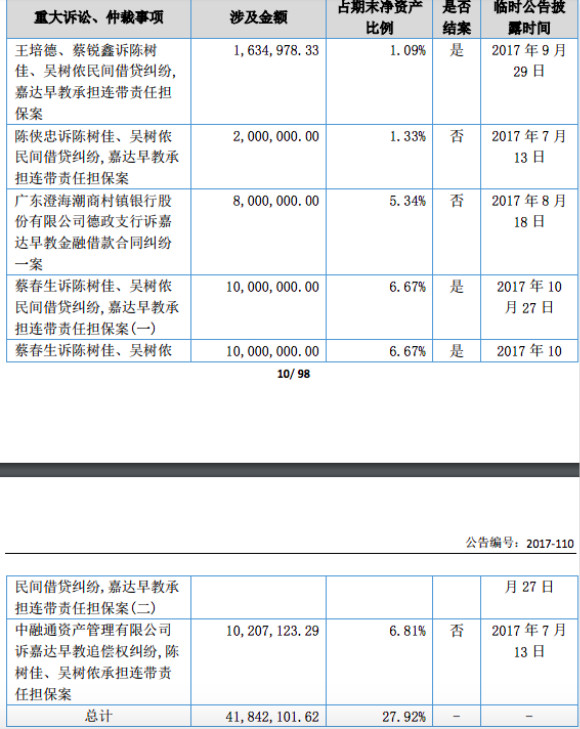

嘉达早教因涉讼案件被司法查封、扣押、冻结、抵押、质押的资产,总额为1.2亿元,占总资产的30.37%。

根据2017年半年报,2017年公司涉及的重大诉讼、仲裁事项,涉及总金额为4184.2万元,占期末净值产的27.92%。

而几年来,未曾在销售与研发上做大笔投入的嘉达早教,在困局中产品研发与销售方面的投入,变得更为艰难。2016年财报显示,2016年嘉达早教的销售费用,仅为345万元,比上年同期减少 428.6万,减幅 55.43%元;研发投入金额 658.14万元。与2015年相比,嘉达早教2016年员工总数由423人减少到278人。其中,销售人员由50人减少到20人,技术人员由68人减少到38人,生产人员由231人减少到175人。

在2017年半年报中,嘉达早教指出,因公司资金紧缺,难以开发新产品,现有产品老旧,市场竞争力差。

面对严冬,嘉达早教在2017年半年报中,提出了新的应对措施:主动调整生产线,剥离部分学习机产品;因为资金紧张,难以持续投入研发资金开发更具竞争力的产品,为此,嘉达早教正在进行市场调研,挖掘市场前景好的产品,考虑适当贴牌生产。

只是这些措施,真的能让嘉达早教脱身泥潭,走向春天吗?(多知网 尚昌华)

嘉达早教拟以3000万元收购北京达润教育28%股权

嘉达早教拟以3000万元收购北京达润教育28%股权 嘉达早教宣布中止上市辅导,上市计划暂缓

嘉达早教宣布中止上市辅导,上市计划暂缓 嘉达早教5000万元投资南京储君教育,拓展亲子教育市场

嘉达早教5000万元投资南京储君教育,拓展亲子教育市场

朴新教育沙云龙、高亮亲授教育机构高速增长秘笈

朴新教育沙云龙、高亮亲授教育机构高速增长秘笈  【下周开课】精准获客:如何构建系统性用户增长引擎

【下周开课】精准获客:如何构建系统性用户增长引擎  葛佳麒:如何在音乐陪练市场实现月营收“从0到5000万”跨越

葛佳麒:如何在音乐陪练市场实现月营收“从0到5000万”跨越

发表评论