消息称沪江筹备登陆港股,欲搭港交所创新板的风?

文|冯玮

今日下午,沪江发布全新战略,未来将重点发展两大业务:以沪江网校为主体的B2C业务和以CCtalk为主的平台业务。其中,CCtalk启动独立融资计划。

同时,沪江宣布与自贸区基金、皖新传媒旗下基金达成战略合作,成立互联网教育产业基金,未来主要投资互联网教育垂直领域的企业,以此与沪江原有的业务相互补充。

在此之前,沪江已陆续公布了12笔投资。确立主营业务、频繁对外投资,种种迹象显示,沪江正在为上市做最后的准备。

近日多知网获悉,沪江正在筹备登陆港股。

沪江上市计划由来已久,2015年,沪江宣布完成10亿元D轮融资,估值70亿元。当时沪江对外透露,希望能登陆上交所的战略新兴产业板。但随着战略新兴板的搁浅,沪江谋求上市的地点不得不转向。

由于A股对申请公司的盈利状况有明确要求,按照沪江目前的状态,登陆A股尚有难度。

然而,港交所拟设立创新板的消息,对内地的新经济公司抛出了橄榄枝。在这一轮改革中,沪江能否搭上港交所“创新板”的风?

港交所筹备创新板,沪江能否成第一波吃螃蟹的人?

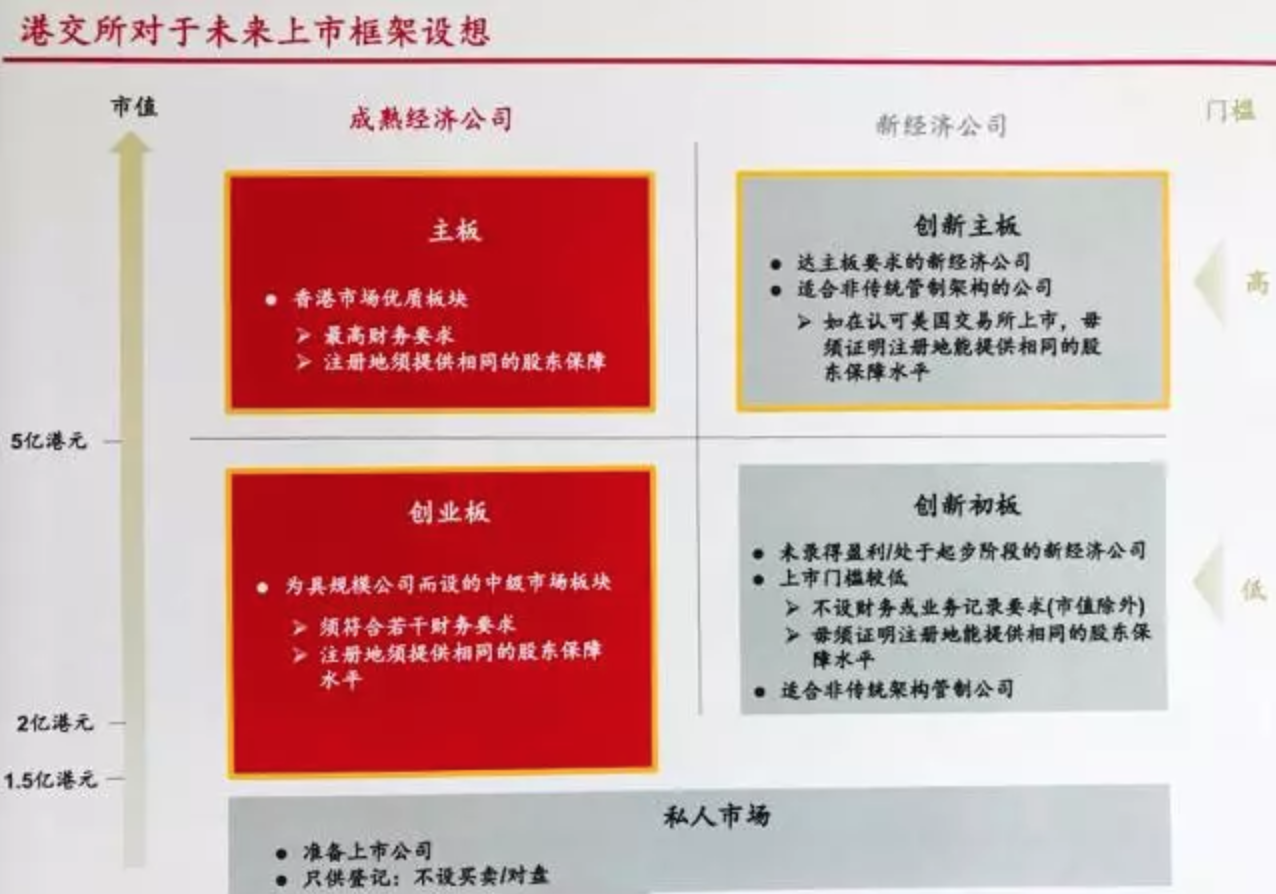

今年6月16日,港交所宣布将在香港资本市场的主板及创业板之外推出“创新板”,公布了创新板框架咨询文件,展开公众咨询。创新板拟分为两个板块:“创新初板”和“创新主板”。8月18日,公开咨询结束。

这被外界称为“香港上市制度20年来最大的改革”。

港交所此次改革目的是拓宽香港资本市场上市渠道,吸引全球尤其是内地的“新经济”公司,巩固香港的竞争力。港交所行政总裁李小加表示,希望在2018年上半年启动改革。

根据创新板框架咨询文件,创新板将力求容纳并吸引现阶段香港证券市场不能覆盖的公司,主要包括三类公司:一、未实现盈利的公司,二、采用非传统管治架构的公司,三、在香港作第二上市的中国内地公司。

其中,创新主板面向符合主板财务等主要要求,但不符合主板部分上市规定的新经济公司,对散户开放,监管类似港交所主板;

创新初板面向未有盈利/处于起步阶段的新经济公司,上市门槛较低,不设财务或业务记录要求,预期市值至少2亿港元。创新初板只对专业投资者开放。

两个板块均允许采纳“不同投票权架构”(同股不同权)的公司上市,同时均设快速除牌机制。

(图为港交所对于未来上市框架设想)

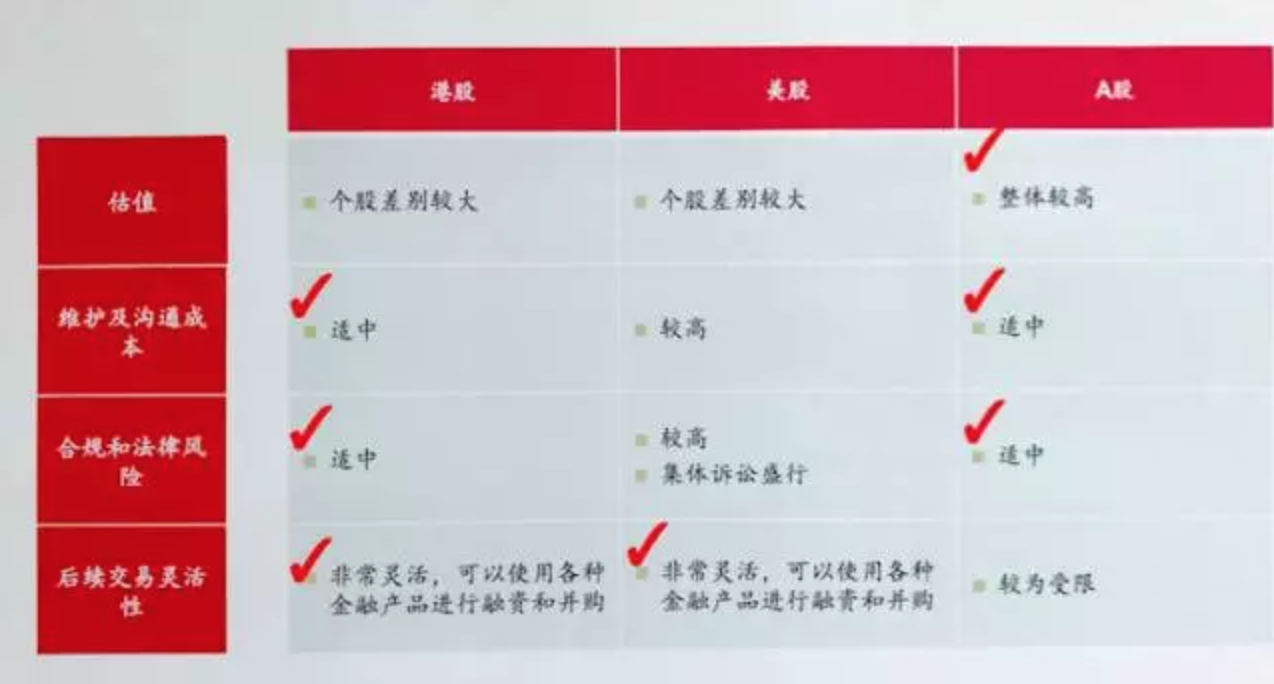

(港股、A股和美股上市比较)

何为“新经济”?李小加曾在《关于完善香港上市机制的一些思考》网志中解释,新经济公司可能来自生物技术、医疗保健技术、资讯技术服务、软件、电子商务等新兴轻资产行业,也可能源于传统行业的商业模式的创新。新经济公司的定义可能会随时间演变。

在线教育领域的沪江,符合新经济公司的定义。而且,沪江早在2015年估值就达70亿元,远超过创新初板2亿元市值的要求。

如果港交所创新板按计划实施,对于沪江可以说是非常难逢的机遇。如果顺利,或许能成为创新板“第一波吃螃蟹的人”。

港股是内地公司不错的选择

有数据显示,中资企业占港交所主板上市公司市值逾60%,内地企业在香港市场的比重日益增长。

为何如此多的内地公司赴港上市?

香港是国际金融中心,拥有完善的法制和监管环境;汇聚全球投资者,市场容量大,资本流通自由,2016年港交所IPO融资额全球第一;有高效、透明的上市审批和再融资流程;地域、文化、语言更符合内地发行人的需求。

此外,互联互通机制,将强化内地企业赴港上市的优势。2014年沪港通开通,2016年深港通启动。互联互通对于上市公司的意义深远,主要体现在以下几个方面:扩大了投资者基础,包括国际、香港、内地的投资者;两地的估值将愈趋接近、提高股份流通量、提高知名度。据Bloomberg、HIS数据显示,2017年以来,港股平均市盈率进入上升周期。

随着港股通、深港通的开通,内地资金掀起了新一轮的南下投资热潮。多知网获悉的一份港交所数据显示,内地资金已占整个港股交易量的5%以上,且在逐步上升。

分析人士认为,南下资金的持续流入,将推动港股进一步价值重估,未来港股与沪深两地市场估值接轨的力度将日益加大。

如此看来,对于一些在A股上市困难的新经济公司来说,港交所创新板或许是一个不错的选择。(多知网 冯玮)

沪江英语完成B轮融资 传金额2000万美元

沪江英语完成B轮融资 传金额2000万美元 说说沪江英语融资的那点事儿

说说沪江英语融资的那点事儿 2013最具成长性公司 励步跨考沪江等机构上榜

2013最具成长性公司 励步跨考沪江等机构上榜 沪江网怎么做员工关怀?

沪江网怎么做员工关怀? 启德拟第四季赴港上市,或成留学第一股

启德拟第四季赴港上市,或成留学第一股 华图教育终弃A股,转战港股,原因何在?

华图教育终弃A股,转战港股,原因何在? 华图教育拟赴港上市:2017营收22.40亿元,净利润3.75亿元

华图教育拟赴港上市:2017营收22.40亿元,净利润3.75亿元 沪江已向证监会提交审批文件,或于港股IPO

沪江已向证监会提交审批文件,或于港股IPO

朴新教育沙云龙、高亮亲授教育机构高速增长秘笈

朴新教育沙云龙、高亮亲授教育机构高速增长秘笈  【下周开课】精准获客:如何构建系统性用户增长引擎

【下周开课】精准获客:如何构建系统性用户增长引擎  葛佳麒:如何在音乐陪练市场实现月营收“从0到5000万”跨越

葛佳麒:如何在音乐陪练市场实现月营收“从0到5000万”跨越

发表评论