达内2016年业绩分析:全年招生10万,分红950万美元

编者按:达内教育近日公布2016年Q4及全年业绩报告,本文从季报及电话会议中,关于招生数、利润率、未来增长、就业市场、2017年业绩指引、分红几个方面做了详细分析。

以下是具体的分析内容:

盘后公布了2016年Q4业绩,该季度营收同比增长22%至4.64亿人民币,Non-GAAP运营利润同比增长23.7%至1.2亿人民币,Non-GAAP净利润同比增长26.6%至1.27亿人民币。

读了这份季报和电话会议,大概列下值得关注的一些点:

1、关于招生数:达内2016年全年在校学生数同比增长29.9%至102298,首次突破10万大关。在其他行业这个数字可能并不惊人,但是在达内所在的行业,这已经是不小的体量,因为你不仅仅要负责这10万学生的招募和培训,实际上还要解决他们的就业问题。达内2014年IPO的时候年培训学生数大概是5万多,当时我的判断是达内的年培训学生数突破10万应该一马平川毫无压力,过去三年在招生量翻倍的同时,学生就业率也在95%以上,达内IPO后三年证明了公司商业模式的运营效率和运营杠杆。

2、关于利润率:2016年全年的Non-GAAP净利润率为20.4%,相比2015年的18%提高2.4个百分点,主要归因于业务的规模效应、运营效率、营销效率的提升,此外坏账从2015年的6310万人民币下降至3360万人民币,对利润也产生积极作用。

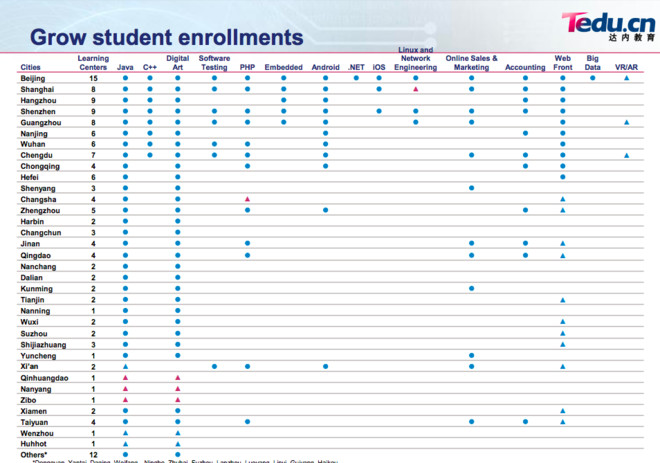

3、关于未来增长:公司CEO韩少云在电话会议里重申了主要来自三方面,一是开设新的产品线;二是进入新的城市;三是在老城市继续开新的教学点。

这是达内增长的三板斧,过去几年都取得了一定的成绩,进入的城市,从IPO时候的33个扩张到46个城市,教学点从IPO时候的92个扩张到145个,并且公司表示接下来仍然会进军到更多的三线城市,之前对三线城市是否有IT培训的市场需求,目前来看可以消除。

产品线的扩张,从IPO时候的11门课程增加到18门课程,尤其是IT产品线的拓张非常成功,web前端、大数据、VR/AR课程都紧跟市场需求;非IT类课程,UI是达内这些年最成功的一个产品线,2013年推出以后到现在已经成为招生最多的课程,但UI仍然是和IT行业高度相关的职业,达内上市后一直想在IT以外找到新的增长点,2014年推出的会计课程,曾经被寄予厚望,并且在2015年扩张到了十几个城市,公司在财报里也多次提及,但是2016年没有新增一个教学点,而且公司也怎么不在财报里提会计业务了,不知道这块业务是不是遇到什么瓶颈?有待核实。

此外,达内最近几个季度在财报里重点强调的一个新增长点是K12的童程童美,是针对青少儿的三个课程(电脑编程、机器人、电脑美术),2016年Q4单个季度已经招生883人,全年招生2354人,在15个城市开展,除旗舰店以外,大部分教学利用达内原有的成人教学中心。童程童美,相比需要负责就业的成人培训来说,对达内来说是全新的产品,如果能取得成功,对达内来说是一次商业模式的升级,是达内未来一块更大更甜的蛋糕。目前来看开局还不错,但是现有的体量尚不能给出很确定的结论,需要进一步观察。

4、关于就业市场对业务的影响:电话会议里,韩少云提到了2016年由于中国O2O市场遇冷,对iOS和安卓工程师的招聘需求下降,所以也导致达内这两个产品线的招生大幅下滑,达内也将学生引流至就业好的课程,如java的招生在2016年实现了60%的增长。

5、关于2017年业绩指引:达内预计2017年Q1营收将同比增长19.7%-22.3%至3.225-3.295亿人民币,预计2017年全年营收将同比增长26%-31%至19.9亿-20.7亿人民币,如果达内可以完成2017年的业绩指引,那么全年将首次突破20亿人民币的收入规模。

6、关于分红:达内宣布将进行0.16美元/ADS的现金分红,预计总分红额度950万美元,将会在2017年5月30日前支付这笔股息(3月27日前登记在册的股东可获得这笔分红)。达内目前盈利能力较强,而且账上还有两亿多美元,现金很充裕,分红对提升公司的资本市场公信力等有多方面的好处。

(本文转载自雪球,作者北京艾美谷投资管理有限公司合伙人Ricky)

【多知商学院】开年第一课,获取0市场费用3年做到5亿营收的独家秘籍。

查看课程详情请扫描以下二维码。

消息称达内IT筹备赴美上市

消息称达内IT筹备赴美上市 外媒称达内IT最早明年赴美上市

外媒称达内IT最早明年赴美上市 达内科技提交上市申请 拟最多融资1亿美元

达内科技提交上市申请 拟最多融资1亿美元 【招股书说】达内模式:TTS远程教育+对接企业解决就业

【招股书说】达内模式:TTS远程教育+对接企业解决就业

朴新教育沙云龙、高亮亲授教育机构高速增长秘笈

朴新教育沙云龙、高亮亲授教育机构高速增长秘笈  【下周开课】精准获客:如何构建系统性用户增长引擎

【下周开课】精准获客:如何构建系统性用户增长引擎  葛佳麒:如何在音乐陪练市场实现月营收“从0到5000万”跨越

葛佳麒:如何在音乐陪练市场实现月营收“从0到5000万”跨越

发表评论